최장 40년 동안 갚는 장기 모기지(주택담보대출)가 도입된다. 금융위원회는 오늘 19일 ‘2021년 금융위원회 업무계획’을 발표했다. 은성수 금융위원장은 브리핑에서 “대출만 가지고 어떻게 집을 사느냐는 말이 있다”며 “30·40년 모기지를 도입해 매달 월세를 내면 30·40년이 지나면 자기 집을 마련하는 것을 검토할 시기가 됐다”고 밝혔다. 은 위원장은 이어 “올해 당장 40년짜리 모기지를 낸다고 자신할 수는 없지만 시범사업이라도 한 번 하겠다”며 “젊은 사람들이 지금의 소득으로 집을 갖고 주거 안정을 이룰 수 있는 제도를 만들어가겠다”고 말했다. 이는 집값 폭등으로 청년세대의 내 집 마련이 어려워지자 초장기 모기지를 도입함으로써 월 상환 부담을 줄이고 주거 안정의 기반을 만들어주겠다는 취지로 해석된다. 은 위원장은 또 “청년은 소득도 없어 무슨 재주로 돈을 빌리느냐고 하는데 청년에 대해서는 기존의 총부채원리금상환비율(DSR)보다는 더 융통성 있게 하는 현실적인 방안을 생각하고 있다”고 설명했다. DSR은 모든 가계대출의 원리금 상환액을 연간 소득으로 나눈 값이다. 금융위는 금융기관별 DSR 관리 방식을 차주단위별 상환능력 심사(DSR 40%일괄 적용)로 전

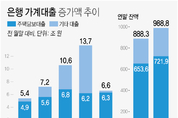

코로나19로 경제·보건 복합위기를 맞아 경제 주체인 가계와 기업, 국가의 부채가 심각한 상황에 이르렀다. 한국은행에 따르면 과거 2년간 연간 증가액은 60조원대였던 것에 비해, 작년 12월말 현재 은행의 가계대출 잔액은 988조8천억원으로 1년새 100조5천억원이 늘었다. 주택담보대출이 68조3천억원, 기타대출이 32조4천억원 불어났고, 도시 지역을 중심으로 아파트 가격 폭등과 코스피 3,000포인트 돌파는 ‘영끌(영혼까지 끌어모음)’’빚투(대출로 투자)’했다고 할 수 있다. 기업 부채는 작년 12월 말 현재 대출 잔액이 976조4천억원으로 1년 전보다 107조4천억원 증가했다. 이 역시, 과거 2년간 연간 증가액이 40조원대였던 것에 비해 크게 증가했다. 국가부채 또한 정부의 올해 예산을 조달하는 빚까지 포함하여 연말에 956조원으로 늘어날 것으로 전망되고, 작년처럼 몇차례 추경을 한다면 1천조원을 넘을 수 있다. 가계부채가 과도하게 팽창했다는 것이 가장 큰 문제다. 가계대출의 경우, 가처분소득 대비 부채비율이 171.3%로 역대 최고를 찍었고, GDP 대비 가계부채 비율은 일본(65%)과 유로존(60%)은 물론 미국(81%)을 훌쩍 넘어 세계 최고 수준까

등록번호 : 경기,아52594 | 등록일 : 2020.07.02 | 발행인 : 공병호 | 편집인 : 공병호 |

전화번호 : 031-969-3457 | 주소 : 서울시 강서구 강서로 532, 105-404호

Copyright @gongdaily Corp. All rights reserved.

UPDATE: 2024년 02월 07일 02시 37분