국내에서 유일한 회생·파산 전문 법원인 서울회생법원이 이달 초부터 채무자가 갚을 돈을 산정하는 데 주식과 가상화폐 투자 손실금을 제외하기로 업무 기준을 마련하면서 일각에서 '빚투(빚내서 투자)를 조장한다'는 비판이 나온다. 법조계에서는 가상화폐를 제외한 다른 유형의 자산에도 같은 판단이 적용되는 점에 비춰볼 때 형평성을 고려하면 피할 수 없는 조치라는 목소리에 무게가 실린다. 서울회생법원 [연합뉴스TV 제공] ◇ 법원 "투자실패 겪은 채무자 지원할 방안" 5일 법조계에 따르면 서울회생법원은 이달 초부터 '서울회생법원 실무준칙 제408호'를 시행하면서 "변제금 총액을 정함에 있어 손실금 액수나 규모를 고려하지 않는다"고 그 내용을 설명했다. 구체적으로는 변제금이 아닌 '청산가치'를 정할 때 고려하지 않는 것이 준칙의 취지다. 이 준칙은 "채무자가 주식·가상화폐에 투자해 발생한 손실금은 채무자가 파산하는 때 배당받을 총액을 산정할 때 고려해선 안 된다"고 명시한다. 개인회생절차에는 청산가치 보장의 원칙이 있다. 채무자가 파산하는 경우 채권자들이 배당받을 총액인 청산가치보다 개인회생절차를 통해 갚을 수 있는 총액(변제액)이 많아야 한다는 원칙이다. 이는 채무자가

'동학개미 운동' 등 주식투자 열풍으로 작년 한해 가계가 주식 투자를 위해 굴린 돈이 사상 최대인 83조원에 이르렀다. 하지만 동시에 가계의 금융기관 차입금도 역대 기록을 세워 가계 주식투자의 상당 부분이 대출을 통한 '빚투'였던 것으로 추정된다. 한국은행이 8일 공개한 '2020년 자금순환(잠정)' 통계에 따르면 가계(개인사업자 포함) 및 비영리단체의 순자금 운용액은 192조1천억원으로 집계됐다. 2019년(92조2천억원)의 2.1배 수준으로, 직전 최대 기록인 2015년의 95조원을 뛰어넘었다. 순자금 운용액은 해당 경제주체의 자금 운용액에서 자금 조달액을 뺀 값으로, 보통 가계는 이 순자금 운용액이 양(+)인 상태에서 여윳돈을 예금이나 투자 등의 방식으로 기업이나 정부 등 다른 경제주체에 공급하는 역할을 한다. 작년 가계의 순자금 운용액 규모가 역대 최대 수준을 기록한 것은 코로나19 재난지원금을 비롯해 정부로부터의 이전소득 등으로 소득은 늘었지만, 대면서비스를 중심으로 소비가 감소하면서 그만큼 가계의 여윳돈이 증가했기 때문이다. 조달액을 고려하지 않은 지난해 가계의 전체 자금 운용 규모(365조6천억원)도 사상 최대 기록이었다. 자금 운용을 부문별로

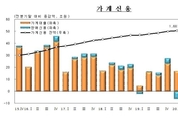

지난해 가계빚이 사상 처음으로 1700조원을 돌파했다. 코로나19 장기화에 따른 생활고, 집값 상승으로 내 집 마련을 위한 영끌(영혼까지 끌어모음)과 주식시장 활황에 빚투(대출로 투자) 열풍 등이 겹쳐 우리나라 가계의 빚(신용)이 또 역대 최대 기록을 갈아치운 것이다. 특히 지난해 4분기 3개월(10∼12월)간 카드대금을 빼고도 가계대출만 약 45조원이 불었는데, 역시 통계 작성 이래 가장 큰 분기 증가 폭이다. 한국은행이 23일 발표한 '2020년 4분기 가계신용' 통계에 따르면 4분기 말 기준 가계신용 잔액은 1천726조1천억원으로 통계 작성을 시작한 2003년 이래 가장 많았다. 2003년 이전 가계신용 규모는 지금보다 훨씬 작았기 때문에 4분기 잔액이 사상 최대 기록이라는 게 한은의 설명이다. 가계신용은 가계가 은행·보험사·대부업체·공적 금융기관 등에서 받은 대출에 결제 전 카드 사용금액(판매신용)까지 더한 '포괄적 가계 빚(부채)'을 말한다. 4분기 가계신용은 3분기 말(1천681조8천억원)보다 44조2천억원(2.6%) 늘었다. 이 증가 폭은 2016년 4분기(46조1천억원), 2020년 3분기(44조6천억원)에 이어 세번째 기록이다. 작년 연간으로

[ 공병호TV 유튜브 ]

신종 코로나바이러스 감염증(코로나19)으로 인한 경기 부진 속에 생활자금 마련과 집값 급등, 전세난, ‘영끌’, ‘빚투’로 대표되는 주식투자 열풍까지 겹친 지난해 은행 가계대출이 2019년 말에 비해 100조원 넘게 불어났다. 한 해 가계대출이 100조원 이상 늘어난 것은 처음으로, 사상 최대 증가폭이다. 한국은행이 14일 발표한 '2020년 12월중 금융시장 동향'에 따르면 지난해 12월말 은행 가계대출 잔액은 988조8000억원으로 지난 한 해 동안 100조5000억원 폭증했다. 이는 한은이 관련 통계를 집계한 2004년 이후 사상 최대 증가 규모다. 또한 직전 최대치인 지난 2016년(68조8000억원) 기록을 4년 만에 갈아치웠다. 가계대출 가운데 주택담보대출(전세자금대출 등 주택 관련 대출 포함)과 기타대출(신용대출 등)의 지난해 말 잔액은 각각 721조9000억원, 266조원으로 1년 사이 68조3000억원, 32조4000억원씩 늘었다. 주택담보대출은 2015년(70조3000억원)에 이어 두 번째로 큰 증가 규모이며, 기타대출은 사상 최대 증가 기록이다. 지난해 가계대출이 폭증한 건 집값 상승 등에 따른 주택 영끌·패닉바잉(공황구매) 열풍에 신종

국내 증시의 '3,000시대' 개막은 외국인도 기관도 아닌 개인 투자자가 주도했다. 2007년 7월 첫 2,000 돌파가 외국인과 기관의 몫이었다면 3,000 돌파의 주체는 다른 셈이다. 외국인과 기관이 사실상 양분해 온 국내 주식시장에서 지수는 그동안 이들의 수급에 따라 움직여 왔고, 개인은 그 틈에서 말 그대로 흩어진 '개미'였다. 적어도 2019년까지는 그랬다. 그러나 신종 코로나바이러스 감염증(코로나19) 사태는 개인들에게 기회가 됐고, 마침내 국내 증시의 한 축으로 자리 잡았다. 코스피가 지난해 3월 코로나19 패닉으로 1,500선 아래까지 밀렸던 상황에서 개인들은 '동학개미'가 돼 지수를 끌어올렸다. 지난해 유가증권시장에서 외국인과 기관이 각각 24조5천억원과 25조5천억원어치 팔아치울 때 개인들이 무려 47조4천억원을 사들이며 국내 증시를 떠받친 것이다. 특히, 지난 12월에는 무려 14년 만에 처음 순매수를 기록하기도 했다. 계속되는 주식 양도세 부과 대주주 기준 하향 등의 영향으로 개인들은 2007년을 끝으로 2008년부터는 매년 마지막 달 주식을 내다 팔았다. 그러나 지난해에는 3조6천억원어치를 사들이면서 11월 말 2,600선 수준이었던

등록번호 : 경기,아52594 | 등록일 : 2020.07.02 | 발행인 : 공병호 | 편집인 : 공병호 |

전화번호 : 031-969-3457 | 주소 : 서울시 강서구 강서로 532, 105-404호

Copyright @gongdaily Corp. All rights reserved.

UPDATE: 2024년 02월 07일 02시 37분